성장 엔진 뒤에 숨은 재고·현금흐름·밸류에이션의 딜레마...미래에셋이 빠져나간 진짜 이유

기업이 어느 시점에 이르면 “더 잘 되느냐”보다 “정당한 가격을 인정받느냐”가 더 어려운 문제가 된다.

지금의 무신사가 딱 그렇다. 외형과 브랜드, 사업 포트폴리오는 이미 어느 정도 증명된 회사다. 정작 답이 안 나오는 건 “그래서 이 회사를 얼마짜리로 봐야 하느냐”라는 질문이다.

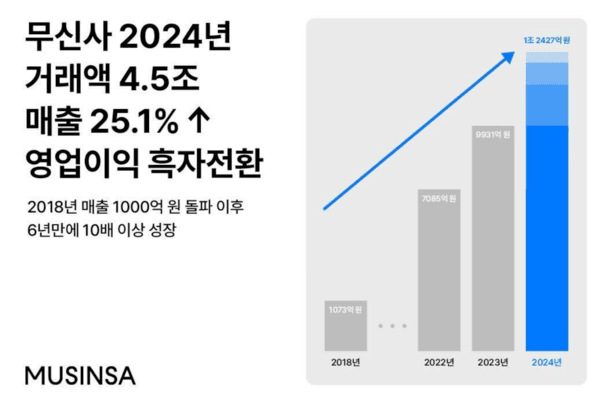

무신사는 2023년 매출 1조 2천억 원, 영업이익 1,028억 원을 기록하며 명실상부 ‘돈 버는 패션 플랫폼’ 반열에 올랐다. 플랫폼 수수료에 더해 무신사 스탠더드, 무신사 트레이딩까지 세 축이 동시에 성장하면서, 매출이 한쪽에 쏠리지 않는 구조를 만들었다는 점도 인상적이다. 이 실적을 바탕으로 2024년에는 연환산 기준 1.3조 원 매출 구간에 진입했고, 외형만 놓고 보면 상장 스토리로 쓸 수 있는 숫자는 충분해 보인다.

그런데 2024년, 무신사는 전혀 다른 선언을 한다. 바로 ‘비상 경영’이다. 사상 최대 실적을 냈던 회사가 바로 다음 해에 비상경영 체제를 가동했다는 것은, 단순한 하반기 부진 정도로 설명되지 않는다. 안을 뜯어보면 이유는 명확하다.

무신사 스탠더드와 유통 사업을 공격적으로 키우는 과정에서 재고가 크게 늘었다.

특히 자체 브랜드 재고는 30% 이상 증가했고, 재고 회전율은 1.7에서 1.1 수준으로 미끄러졌다. 매출 총량은 늘고 있는데, 창고에 쌓인 상품이 돈 되는 속도는 느려진 것이다.

그래서 무신사는 성장을 잠시 늦추는 선택을 했다. 임원 주말 근무, 조직 슬림화, 비용 효율화, 오프라인 확장의 속도 조절… 표면적으로는 ‘비상 경영’이지만, 실상은 “이제는 체질을 손봐야 할 때”라는 자기 고백에 가깝다. 문제는 이 타이밍이 무신사의 IPO 캘린더와 정면으로 겹친다는 점이다.

무신사는 그동안 IMM, KKR, HPS 등 사모펀드들로부터 RCPS(상환전환우선주) 형태로 투자를 받아왔다. 이 우선주 대부분에는 ‘언제까지 적격 상장을 완료해야 한다’는 조건, QRPO가 붙어 있다. 원래 상장 데드라인은 2024년이었지만 한 차례 연장되었고, 최종 기한은 2028년이다. 만약 이 기한을 넘기면, 투자자들에게 유리하게 전환가격을 낮춰줘야 하고, 그만큼 기존 보통주 주주의 지분은 희석된다.

즉, 무신사에게 상장은 “할까 말까”의 선택지가 아니라 “언제, 어떤 조건으로”의 문제다. 지분 구조 방어와 투자자 엑시트, 두 가지를 동시에 만족시키려면 일정 수준 이상의 시가총액과 공모 규모가 필요하다. 여기서 나온 숫자가 바로 ‘10조’다.

무신사가 IPO 시장에 내민 희망 몸값은 시가총액 10조 원 수준이다.

이미 직전 투자 라운드에서 4조 안팎의 밸류를 인정받았으니 상장 시에는 최소 두 배 이상을 바라보는 셈이다. 하지만 이 10조라는 숫자를 놓고 시장의 온도는 뚜렷하게 둘로 갈린다.

먼저, 전통적인 PER 관점에서 보면 10조는 사실상 불가능에 가깝다. 2024년 순이익 698억 원을 기준으로 계산하면, PER이 143배다. 국내 패션·리테일 상장사들이 5배에서 30배 밴드 안에서 움직인다는 점을 생각하면 밸류에이션 테이블이 아예 다르다. 그래서 무신사가 선택한 것은 PER가 아니라 PSR(주가매출비율)이다.

연환산 기준 1.3조 원 매출에 10조 몸값을 맞추려면 PSR은 약 7.7배가 된다. 게임·테크·플랫폼 종목 중 PSR 기반 상장이 없었던 건 아니다. 넷마블, 쿠팡, K카, 교육 테크 기업들까지 다양한 레퍼런스가 있다. 하지만 패션·유통이라는 카테고리에서 PSR 7배를 인정받기 위해서는, 이 기업이 ‘기존 패션사’가 아니라 ‘데이터·플랫폼·글로벌 인프라 기업’이라는 확실한 설득이 뒷받침돼야 한다. 지금 시장이 무신사에게 던지는 질문은 바로 이 지점이다. “당신은 패션기업인가, 플랫폼인가, 아니면 둘 다인가?”

이 와중에, 최근 국내 대표 IB 중 하나인 미래에셋증권이 무신사 상장 주관사 PT에 아예 참석하지 않고 빠져버린 일이 생긴다.

숏리스트에 오른 증권사가 PT를 자진 포기하는 일은, 특히 10조급 빅딜 앞에서, 좀처럼 보기 힘들다. 이탈의 배경으로는 여러 이야기가 돈다. 첫 번째는 네이버 변수다. 무신사는 2024년 결제 수단에서 네이버페이를 제외했고, 그 배경에는 네이버 리셀 플랫폼 ‘크림’과의 짝퉁 논란, 그 과정에서의 감정적 충돌이 있었다는 게 업계의 공공연한 얘기다. 반면 미래에셋은 네이버파이낸셜의 2대 주주로, 오랜 전략적 파트너다. 5천억 자사주 맞교환, 수천억 규모의 공동 펀드, 핀테크 사업 협업까지 이어진 관계를 생각하면, 네이버와 첨예하게 갈등 중인 무신사의 딜을 굳이 맡아야 할 이유가 크지 않았을 수 있다.

두 번째는 숫자의 문제다. IB 업계에서는 박현주 회장이 무신사의 10조 밸류를 도저히 납득하지 못했다는 이야기가 돈다. 일각에서는 “3~4조 원 정도가 적정 가치라는 판단을 내렸다”는 분석도 나온다. 물론 이는 어디까지나 시장의 전언이지만, 중요한 것은 “이 딜을 어떻게 디펜스할 것인가”라는 현실적인 고민이다. 상장 후 주가가 공모가 밑으로 계속 눌리면, 그 부담은 고스란히 주관사가 뒤집어쓴다. 미래에셋 입장에서는 네이버라는 전략적 파트너도 있고, 숫자에 대한 회의도 있는 상황에서 굳이 무신사 딜을 맡아야 할 이유가 적었을 것이다. 결과적으로 미래에셋과 NH투자증권이 빠지면서 KB증권과 한국투자증권 중심의 구도가 재편된다. 이 자체가 “시장도 이 밸류를 그대로 수용하기에는 고민이 많다”라는 무언의 신호이기도 하다.

그렇다고 해서 무신사의 10조 시나리오가 완전히 비현실적인 것만은 아니다.

관점을 조금 바꿔 보면, 무신사는 단순히 ‘한국에서 잘 나가는 패션 플랫폼’이 아니라 ‘K-패션의 유통·브랜딩 인프라’를 구축하고 있는 회사다. 외국인 관광객의 필수 방문 코스로 자리 잡은 오프라인 매장, 중국 진출을 준비 중인 무신사 스탠더드, 수많은 국내 브랜드의 데뷔·성장을 뒷받침하는 플랫폼 기능까지 고려하면, 이 회사가 앞으로 5년, 10년 뒤에 만들어낼 캐시플로우를 오늘 기준으로 얼마나 당겨서 평가할 것이냐의 문제로 볼 수도 있다.

다만 그 미래를 이야기하려면, 전제 조건이 있다. 첫째, 재고와 현금흐름 구조를 정상화해야 한다. 4:3:3 매출 포트폴리오는 분명 강점이지만, 그중 제품·유통 비중이 커질수록 자본 효율성과 재고 리스크 관리 능력이 더 중요해진다. 둘째, 자회사 구조를 정리할 필요가 있다. 16개 자회사 중 13곳이 적자이고, 솔드아웃처럼 누적 손실이 1,000억에 달한 사례도 있다. 지금은 “성장 스토리”라는 이름으로 포장할 수 있지만, 상장 후에는 매 분기 숫자의 압박으로 돌아온다. 셋째, ESG·거버넌스 리스크를 해소해야 한다. 국감 불출석, 입점 브랜드와의 공정거래 이슈, 개인정보 관련 리스크 등은 상장 심사와 기관 투자자들의 평가에서 민감하게 작용할 수밖에 없다.

결국 무신사의 IPO는 이렇게 요약된다.

“이미 증명된 성장 스토리 위에, 아직 증명되지 않은 10조의 미래를 얼마나 설득력 있게 얹을 수 있는가.”

이전 칼럼에서 봤던 것처럼, 무신사는 커뮤니티에서 출발해 4:3:3 매출 구조와 오프라인 확장으로 판을 키운 회사다. 이번 칼럼에서 본 것처럼, 그 성장의 이면에는 재고·현금·밸류에이션·관계라는 매우 현실적인 문제가 자리 잡고 있다. 앞으로 남은 과제는 이 둘을 정교하게 연결하는 일이다.

성공한 성장 스토리를 가진 회사는 많다. 그러나 그 스토리를 ‘지속 가능한 구조’로 바꾸는 회사는 많지 않다.

10조라는 숫자는 결국, 무신사가 어느 쪽에 설지를 가르는 시험지일 것이다.

투자분석가 칼럼니스트 yoian@kakao.com

![[동학] 카카오톡 친구탭, 결국 12월 롤백… “격자형 피드는 선택 옵션으로”](https://cdn.kmjournal.net/news/thumbnail/custom/20251126/5517_10550_1119_1763853080_120.jpg)

![[테크 칼럼] 제미나이3, GPT-5.1을 넘다…AI는 이제 ‘일을 대신하는 시대’로 간다](https://cdn.kmjournal.net/news/thumbnail/custom/20251126/5457_10454_4847_1763621329_120.jpg)

![[낭만 테크 시대] AI 대항해 시대](https://cdn.kmjournal.net/news/thumbnail/custom/20251126/5603_10714_4334_1764121414_160.jpg)